海外でのクレジットカード利用、気になるのは手数料ですよね。旅行や出張中、現地通貨での支払いやキャッシングを使う際に発生する手数料は、知らないうちに意外と大きな出費につながることもあります。

そこでこの記事では、手数料の仕組みや、海外利用に強いクレジットカードの選び方、さらに支払いをお得にするコツまで詳しく解説します。無駄な手数料を抑えて、海外でも賢くクレジットカードを使いこなしましょう!

クレジットカードの海外手数料とは?

クレジットカードを国内で利用する場合、一括払いの際には手数料が掛かりませんが、海外でクレジットカードを決済すると、一括払いであっても手数料が掛かります。

理由は、カード会社がその店舗へ費用を支払う際に、日本円から現地通貨に換算するために事務処理コストが掛かるからです。これは1回の決済ごとに必要になります。

さらに、クレジットカードの決済において、国際ブランド別に定められた為替レートがあります。ここにカード発行会社が設定した海外事務手数料が上乗せされた為替レートで日本円に両替され、その合算された金額が実際の支払額となるわけです。

クレジットカードで海外で買い物をした場合の手数料とは?

クレジットカードを海外で利用した場合の手数料の計算方法は、次の通りです。

| 国際ブランド基準レート×使った外貨金額×海外事務手数料(%) |

ここではカード会社の海外事務手数料が2.0%として、算出してみましょう。

ショッピング金額(使った外貨金額)は100ドル、国際ブランド基準レートで1ドル=150円とします。

150×100×2.0%=300円となります。

また、この場合の実際に支払う金額は、15,000円+ 300=15,300円 です。

【クレジット会社別】海外事務手数料を比較!

主要なクレジット会社の海外事務手数料は次のようになっています。

| Visa | Mastercard | JCB | American Express | |

| 三井住友 | 3.63% | 3.63% | ー | ー |

| 三菱UFJ | 3.85% | 3.85% | 3.05%※ | ー |

| エポス | 2.20% | ー | ー | ー |

| セゾン | 3.85% | 3.85% | 3.85% | 3.85% |

| セディナ | 2.20% | 2.20% | 2.20% | ー |

| オリコ | 3.85% | 3.85% | 1.60% | ー |

| イオン | 1.60% | 1.60% | 1.60% | ー |

カード発行会社の多くが2024年に海外事務手数料を引き上げました。たとえばセゾンカードでは改定前は2%〜2.2%だった手数料も、改定後は3.85%となっています。

これは海外取引に関連するコストが増加していることが影響しています。

なお、キャッシングの場合、海外事務手数料は発生しませんが、ATM利用にかかる手数料と利息が掛かります。

クレジットカードが海外で便利な理由5つ

海外での決済に便利なクレジットカード。次のようなメリットがあります。

- キャッシングは両替よりお得な場合がある

- 多額の現金を持ち歩かなくて良いため、盗難のリスクを避けられる

- 万が一悪用されても補償制度がある

- 海外旅行でもポイントが貯まる

- 海外旅行傷害保険など付帯サービスが利用できる

海外キャッシングは両替よりお得な場合がある

海外キャッシングとは、海外の空港や駅、街頭などで設置されているATMからカードと暗証番号を入力することで、現地通貨を引き出すことができるサービスです。

日本円の現金から外貨への両替には、一般的に2〜3%程度の手数料が掛かります。一方、海外キャッシングの場合、先述したようにATM手数料と利息が必要となり、キャッシングの方が安くなる場合もあります。

つまり、5万円を両替する場合、1,000〜1,500円程度の手数料が掛かります。

キャッシングの場合には、ATM手数料216円、年利18.0%、10日で返済する場合、次のようになります。

216円+(5万円×18.0%÷365×10日)=約462円

このようにキャッシングを利用する場合は、借入日から返済日までの日数(返済期間)と利息によっては、両替より手数料が安く済むこともあります。渡航前にチェックしておきましょう。

海外でATMを利用する場合の手数料は、1万円以下で110円、1万円超で220円、利息(実質年率)は18.0%を設定しているところがほとんどです。

多額の現金を持ち歩かなくて良いため、盗難のリスクを避けられる

両替するために、日本から多くの現金を持っていくと、渡航先でスリや盗難の被害にあうリスクもあります。必要な金額だけを都度、引き出したり、クレジットカードで決済したりすれば、こうしたリスクを避けられます。

ただし、クレジットカードが盗まれたり、不正利用されたりしないよう注意が必要です。

カードを悪用された場合の補償制度がある

もし、クレジットカードが不正利用されることが起きても、カード会社に早めに連絡すれば、多くの場合、損害が補償されます。利用明細をこまめに確認し、不正利用に備えましょう。

海外利用でもポイントが貯まる

クレジットカードには各会社が定めるポイントやマイルがあります。海外での決済であっても、国内と同様にそれぞれで定める還元率に応じて、ポイントが貯まります。

海外旅行傷害保険など付帯サービスが利用できる

クレジットカードには、海外旅行傷害保険や空港ラウンジ利用、海外でのショッピング割引など、さまざまな特典が付帯しているカードがたくさんあります。

これらを利用すれば、より安全で快適な旅を送ることができます。ただし、カードの種類によってサービス内容や利用条件が異なるため、出発前に必ず確認し、自分に合ったカードを選びましょう。

クレジットカードを海外利用する場合、どれがお得?人気カード7選の海外事務手数料などを比較!

| JCBカードW | エポスカード | MileagePlus JCBカード | UCCプラチナカード | JAカード | 三井ショッピングパークカード《セゾン》 | TOKYU CARD | |

| カード画像 |  | ||||||

| 海外事務手数料 | 1.6% | 2.20% | 1.6% | 2% | 3.85% | 3.85% | 2.20% |

| 国際ブランド | JCB | Visa | JCB | Visa | VisaMastercard® | American ExpressJCBVisaMaster Card | VisaMastercard® |

| 年会費 | 永年無料 | 永年無料 | 1,375円~※3 | 16,500円 | 初年度無料1,375円※5 | 無料※6 | 初年度無料1,100円 |

| ポイント還元率 | 1~10.5% | 0.5% | 0.5~1.5%※4 | 2% | 0.1% | 1~2% | 1~3% |

| ポイントの種類 | Oki Dokiポイント | エポスNet | マイル※Oki Dokiポイントはなし | UCポイント | JA | 三井グループSM | TOKYU POINT |

| 家族カード年会費 | 無料 | ー | 440円~ | 3,300円 | 初年度無料440円※5 | 無料 | 330円 |

| ETCカード | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 海外旅行傷害保険 | 最高2,000万円※1 | 最高3,000万円 | 最高2,000万円~※4 | 最高1億円 | 最高2,000万円 | 最高3,000万円傷害死亡・後遺障害の場合 | 最高1,000万円~ |

| 海外ショッピングガード保険 | 最高100万円※2 | ー | 最高100万円 | 最高300万円 | ー | 最高100万円※7 | ー |

| 利用可能な電子決済 | Apple Pay・Google Pay など | Apple Pay | Apple PayGoogle Pay | Apple PayGoogle PayQUIC Pay | SuicaICOCA楽天Edy | iDQUIC PaySuica・PASMOへのチャージ可能 | PASMO |

※1 事前に「搭乗する公共交通乗用具」または「参加する募集型企画旅行」の料金を支払った場合、海外旅行傷害保険が適用

※2 自己負担額1回の事故につき10,000円

※3 クラシックカード:1,375円、一般カード:5,500円、ゴールドカード:21,450円

※4 カードの種類に応じて変わる

※5 無料化条件あり:利用額が12万円以上などで無料

※6 三井ショッピングパークカード《セゾン》プレミア・アメリカン・エキスプレス®・カード/ラゾーナ川崎プラザカード《セゾン》プレミア・アメリカン・エキスプレス®・カードの場合、初年度年会費無料(通常年会費 3,300円/税込)

※7 American Expressの場合

JCBカードW

JCBカードWは年会費無料にもかかわらず、ポイント還元率最大10.5%と高い付与率を誇るクレジットカードです。

18~39歳以下の方限定で入会でき、一度入会すれば40歳以降もずっと年会費無料のため、40歳になっていない方はぜひ検討してみてはいかがでしょうか。

国際ブランドはJCBのため、海外事務手数料は1.6%と低め。ポイントを貯めて使うことで、手数料の元は十分に取れるのではないでしょうか。

ポイント還元率を高めるには、事前にポイントアップ登録をJCBオリジナルシリーズサイトで行う必要があります。毎月の光熱費支払いや家族カード・ETCカード利用、Amazonなどのパートナー店でポイントが貯まりやすくなり、海外利用にもおすすめの1枚です。

また、女性にうれしい優待や保険サポートが付いた「JCBカードW plus L」もおすすめ。

会員限定で「JCBトラベルで使える旅行代金 1万円分」などが当たるプレゼント企画を毎月実施しています。

エポスカード

入会金・年会費永年無料のエポスカード。オンライン限定で2,000円分ポイントプレゼントもあり、ポイントUPサイトでポイントが2〜30倍となっているなど特典盛りだくさんです。

ポイントはエポスVisaプリペイドカードへのチャージや商品券、マイルへの交換などが可能。また、「ポイントで割引サービス」を使うと、ネットでのお買い物や携帯電話・公共料金などの固定費の支払いをエポスポイントで割引もできます。

\2,000円分のエポスポイントプレゼント/

MileagePlus JCBカード

海外旅行によく行く方なら、マイルはお得に貯めたいですよね。「ユナイテッド航空 MileagePlus JCBカード」なら、マイルの有効期限なし、貯めたマイルはユナイテッド航空やANAなどの特典航空券を交換できます。

国際ブランドはJCBのため、海外事務手数料は1.6%と低いことも大きな魅力です。

カードの種類は、クラシック・一般・ゴールドの3種類。年会費やマイルの還元率がそれぞれ異なりますが、今なら入会ボーナスマイルがもらえます。

さらに継続利用で、下記の条件を達成すると、「継続ボーナスマイル」ももらえます。

アメリカのエア―ラインで、スターアライアンスの中心的な存在である「ユナイテッド航空」の航空券の購入では、マイルが2倍。スターアライアンスに加盟している航空会社であれば、ユナイテッド航空のマイルが貯められます。ユナイテッド航空のマイルをどの航空会社の特典航空券にも交換可能です。

航空券の購入、海外でのショッピング利用ともにマイルが貯まり、貯まったマイルで次の旅行に行けるチャンスが広がります。

UC プラチナカード

UCプラチナカードは、プラチナカードにしては年会費16,500円と比較的安く利用できるのに、空港のラウンジサービスや通信端末修理費用保険などが付いており、海外旅行に行く方にはうれしい特典が多くあります。

大きな特長は、ポイント還元率が2%という高さ。たとえば、3か月で55万円を利用した場合、年間ポイント獲得数が32,000円相当(6400ポイント)~73,250円相当(14,650ポイント)※にもなるほど。ポイント還元率が常時2倍(通常1%)と高くなっています。

ニトリやロフト、ケーズデンキなど普段利用する店舗でUCプラチナカードを利用すると、一般カードと比べて還元率2倍と、お得にポイントを貯められます。

JAカード

普段からJAの直売所やガソリンスタンドを利用する方に、お得なJAカード。JAカード利用により、JA直売所などでは請求時に5%割引、JA-SS・ホクレンSSでご請求時に1リットルにつき2円割引、JAグループの店舗で+2%ポイント還元とJA経済圏の方なら、検討してみていただきたいクレジットカードです。

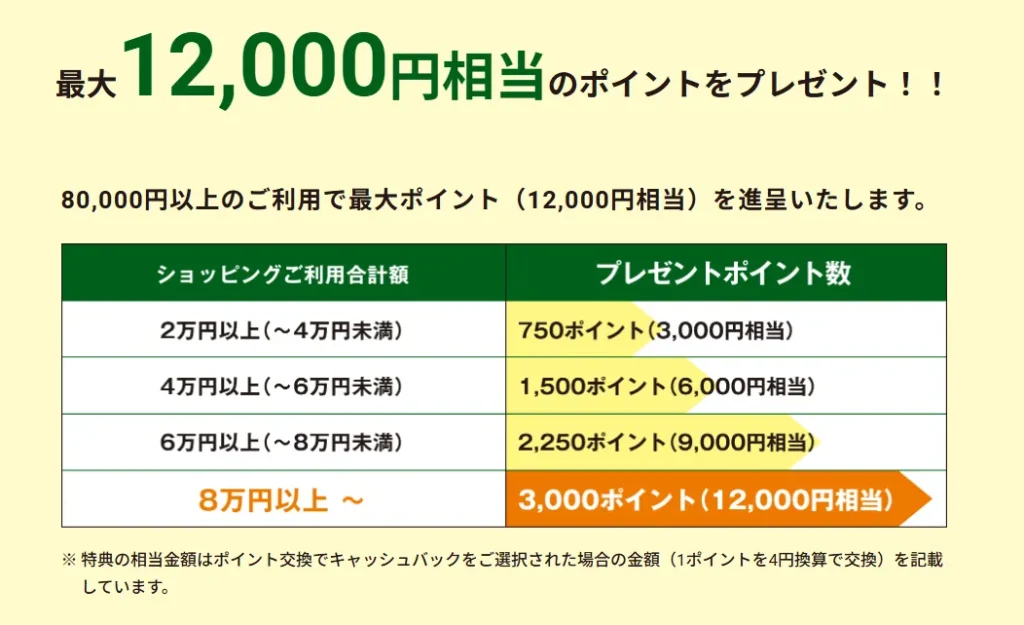

さらに、入会日(カード発行日)から3ヶ月後末日までのショッピング利用合計額に応じて、最大12,000円相当のポイントをプレゼント。

また、下記のいずれかに該当する場合、次年度会費も無料となります。

- 当年度のJAカードのショッピングご利用代金合計額が12万円以上

- 電気の月額利用料金の支払いにJAカードを登録し、当年度に支払った

- 携帯電話の月額利用料金のお支払いにJAカードを登録し、当年度に支払った

海外旅行に付随する航空券購入やショッピング利用などでは10万円以上の決済になることも多く、年会費を補填しやすくなります。

\最大12,000円相当ポイントプレゼント/

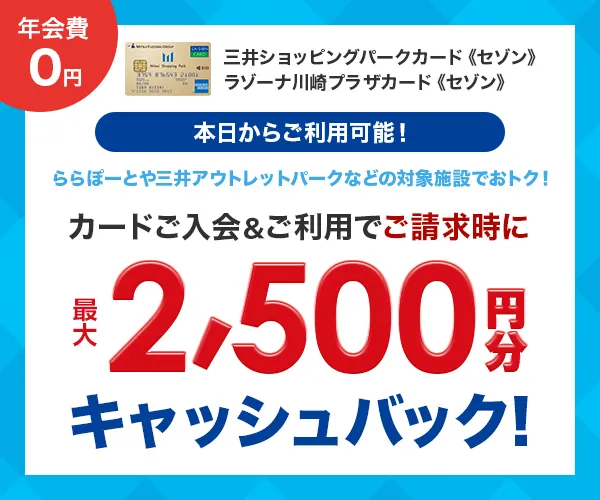

三井ショッピングパークカード《セゾン》

三井ショッピングパークなど三井グループでのお買い物が多い方におすすめの「三井ショッピングパークカード《セゾン》」「ラゾーナ川崎プラザカード《セゾン》」。

三井グループの施設でお得にポイントが貯まるQRコード決済と、QUICPayとオンラインショッピングがカード発行の当日から利用可能。さらに、カード入会と同時にカードブランドに応じた特典金額分を利用でキャッシュバックされます。

出典:SAISON CARD

また、三井ショッピングパーク施設内でのクレジット決済ではポイント還元率が2%とかなり高くなっています。さらに対象施設での年間利用金額に応じてメダルが決定し、メダルの種類に応じてボーナスポイントや限定クーポンなどの特典が受けられます。

このほか、「三井ショッピングパークカード《セゾン》アメリカン・エキスプレス®・カード」など対象のカードでは、海外で利用する際、セゾン特有の有効期限なしの「永久不滅ポイント」が通常の2倍貯まります。

貯まったポイントは、マイルへの移行も可能なため、三井ショッピングパークを普段から利用する方で海外旅行にも良く行く方にはおすすめのカードと言えるでしょう。

\最大2,500円分キャッシュバック!/

TOKYU CARD

東急沿線にお住まい、普段から東急線を利用する方におすすめのTOKYU CARD。新規入会でもれなくTOKYU POINT4,000ポイント(ゴールドカードなら8,000ポイント)がもらえます。

今なら東急線の乗車で乗車金額の10%ポイントプレゼント、さらに東急線通勤定期券購入なら購入金額の15%ポイントプレゼントです。

東急プラザをはじめとする東急店舗では、ポイント還元率が最大3%と高還元。東急グループ以外のMastercardまたはVisaの加盟店であれば、TOKYU POINTが1%貯まります。

また、JALグループ航空会社およびJMB提携航空会社の搭乗でマイルが貯まり、TOKYU POINTとJALのマイルそれぞれのポイント交換も可能です。

クレジットカードを海外利用する際の手数料注意点

海外でクレジットカードを利用する場合、手数料について次の3点に注意しましょう。

カードを利用した日とレート換算日は別

クレジットカードで海外で買い物をした場合、その利用データがカード会社に届くタイミングで、その時点の為替レート(基準レート)が適用されます。

つまり、実際に買い物をした日から数日後に換算されるため、あなたが買い物をした時点よりも円高に振れていれば、日本円に換算された金額が少額になることも。

後から確認すると、思っていたよりお得だったという場合もあります。

支払通貨は現地通貨を選ぶ

海外でのカード決済時、「日本円」か「現地通貨」のどちらで支払うか尋ねられることがあります。

この時、「日本円」を選択すると、DCC(Dynamic Currency Conversion)という仕組みでその場で両替されるため、日本円での支払額がすぐに分かります。

しかし、このDCCはお店が独自に設定したレートで行われることが多く、通常の為替レートよりも不利な場合が多いです。そのため、少しでもお得に買い物したい場合は、「現地通貨」を選択することをおすすめします。

クレジットカードの利用額を明細書で必ず確認する

渡航先でどのくらいの手数料が掛かったのか、利用金額に間違いないのかなどをWebサイトやアプリなどの明細書で必ず確認しましょう。

海外では必ずレシートをもらうなどして、使った金額を記録しておき、明細書に記載された金額と相違ないか、どのくらいの手数料が掛かったのかなどをチェックします。不正利用があった場合には、必ずクレジットカード発行会社に連絡しましょう。

海外でクレジットカードを利用する場合の手数料に関するQ&A

Q1.クレジットカードの基準レートとは?

クレジットカード会社の国際ブランドJCBやVisaなどでは、1日単位で変動する為替レートをもとにした「基準レート」を定めています。

たとえば、JCBでは2024年10月29日時点での基準レートは次のようになっています。

基準レートは、JCBが利用があった海外の加盟店などに利用代金の支払処理を行った日を換算日とし、換算日の為替相場をもとに決定します。

先述したように、カード利用日や振替日とは別になっています。

Q2.クレジットカードを使って、海外のATMでキャッシングした場合の手数料は?

クレジットカードを海外で利用する場合、ショッピング支払いだけでなく、海外のATMキャッシングにも便利です。

ただ、海外キャッシングは、ATM利用にかかる手数料(110円もしくは220円)とカード会社が定める実質年率(15~18%程度)と返済日までの日数と下ろした金額の掛け合わせによって決まります。

海外キャッシング利用の際は、実質年率が低く、返済期間が短くなるほどお得です。必ずご利用のカードの実質年率と返済日数を確認してから、キャッシングを利用しましょう。

海外利用の手数料をチェックしてからクレジットカードを選ぼう

この記事では、クレジットカードの海外手数料について計算方法や注意点、おすすめのクレジットカード7選から海外利用時の手数料などを比較してきました。

海外で便利なクレジットカードですが、利用の際は手数料が掛かることに注意が必要です。カード入会の際は必ず、事務手数料や実質年率を確認し、現地での決済や外貨入手の際にお得に利用しましょう。

ペイとAirレジとの違いは?-導入方法やキャンペーン情報も紹介-300x166.webp)

コメント